A crise mundial de 2008 teve origem no estouro da bolha imobiliária nos Estados Unidos, onde os bancos americanos liberaram crédito para que muitas pessoas adquirissem imóveis sem o rigor necessário na análise sobre as reais condições financeiras dos creditados.

Os preços desses imóveis continuaram se supervalorizando nos Estados Unidos e se tornaram garantia para que esses consumidores conseguissem a liberação de mais crédito fácil (conhecido como subprime – de segunda linha, por ter um risco mais elevado), o que se converteu em consumo pelo mundo inteiro. No entanto, o volume de crédito fácil cresceu muito e os bancos misturaram as dívidas de alto risco (as de baixa probabilidade de quitação, os subprime) com as de baixo risco, montando pacotes de obrigações de dívidas (CDO – Collateralized Debit Obligations) com garantia de retorno e juros altos que foram vendidas por todo o mundo, sob a falsa promessa de que eram seguros.

No entanto, o resultado foi que esses pacotes não eram seguros. Como foi relembrado em filmes recentes como “A grande aposta”, as dívidas de alto risco não foram quitadas, gerando um efeito dominó até estourar a bolha imobiliária em 2008.

A recessão econômica e onda de desempregos logo se alastrou nos Estados Unidos e atingiu o resto do mundo, o que também trouxe diversas preocupações para os governos da América Latina, principalmente com as mudanças de fluxos de capital para países mais desenvolvidos e considerados seguros naquele momento. Isso atingiu principalmente o setor industrial, tanto pelo corte de investimento quanto pela queda de exportações de bens de alto custo.

Um dos reflexos de crises fortes como essas é o número crescente de desemprego e pânico geral. Para contê-los, os governos de diversos países, inclusive de política mais conservadora, passaram a intervir mais na economia para minimizar e reprimir a onda de crise.

“Eu acredito muito na livre iniciativa, por isso o meu instinto natural é se opor a intervenção do governo. Eu acredito que as empresas que tomam más decisões devem sair do mercado. Em circunstâncias normais, eu teria seguido esse curso. Mas estas não são circunstâncias normais. O mercado não está funcionando corretamente. Houve uma perda generalizada de confiança, e grandes setores do sistema financeiro da América estão em risco”. Pronunciamento de George W. Bush no dia 24 de setembro de 2008.

De maneira similar, a intervenção econômica do Estado ocorreu no Brasil, onde foram criadas linhas novas de créditos pelos bancos públicos na expectativa de manter o nível de consumo e investimento, entre outras políticas anticíclicas, como discute a pesquisa de iniciação científica (IC) de Catarina Campachi com orientação de Ana Rosa Mendonça, professora de Economia Monetária e Financeira na Universidade Estadual de Campinas (Unicamp).

O trabalho de Campachi foi apresentado durante o Congresso de Iniciação Científica da Unicamp em 2015, parte do projeto PIBIC – Programa Institucional de Bolsas de Iniciação Científica, e foi um dos trabalhos premiados como destaque do ano na Unicamp, recebendo certificação, custos pagos para apresentar a pesquisa na Reunião Anual da SBPC (Sociedade Brasileira para o Progresso da Ciência) e uma quantia em dinheiro.

O foco da iniciação científica foi entender a atuação estratégica de bancos de desenvolvimento em três países da América Latina para conter a crise e suas consequências em cada país. Foram selecionados para a pesquisa o chileno BancoEstado, o mexicano Banobras e o brasileiro Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

A constatação final é que de formas diferentes, os três bancos foram importantes para amenizar os efeitos da crise de 2008 ao manterem a oferta de crédito, principalmente para setores de rendimento a longo prazo, como indústrias e outros setores de infraestrutura. Para entender melhor sobre a pesquisa, conversamos Catarina Campachi, aluna do quarto ano de economia da Unicamp e autora da iniciação científica.

Primeiro, gostaria de entender o que te motivou a desenvolver uma iniciação científica e com esse tema premiado.

Desde o meu primeiro ano eu tinha a ideia de passar por várias áreas dentro da universidade e fazer várias coisas para saber o que gostava ou não gostava; por exemplo, eu achei que ia odiar fazer pesquisa e hoje eu quero seguir fazendo pesquisa. E quando eu estava no meu segundo ano de graduação eu decidi que faria a iniciação científica como mais uma experiência. Na verdade, eu estava com muitas dúvidas e sem saber para onde estava indo, mas com as aulas percebi que me interessava em financiamentos dos bancos; então fui conversar com a minha professora (Ana Rosa Mendonça) que disse que estava pesquisando bancos de desenvolvimento na América Latina e se eu tinha interesse também. A partir daí que comecei a pesquisar alguns textos e me interessar pelo tema e escolher os países. Ainda estava em dúvida, mas foi durante a iniciação em si que tive certeza que gostava do meu tema de pesquisa.

E você já concluiu a sua iniciação, certo?

Sim, concluí no meio do ano passado (2015). Foi uma experiência muito boa. Como eu disse, não esperava gostar da área de pesquisa e hoje eu me interesso muito em estudar esse tema e entendo a necessidade de estudo sobre o financiamento público do país, ainda mais em tempos de crises. Eu também não esperava o prêmio que veio do PIBIC Unicamp e de tudo que partir dele consegui. O prêmio PIBIC abriu um mundo de congressos que eu não sabia que existia e colaborou com uma experiência muito boa.

Como a pesquisa foi ano passado, você participou dessa última edição da Reunião Anual da SBPC (que faz parte do seu prêmio). Você apresentou o seu trabalho? Como foi a experiência em participar de um evento maior?

Sim, já participei da SBPC em julho deste ano (2016), que foi em Porto Seguro (BA). Lá apresentei meu trabalho e foi bem legal porque participam pessoas do país inteiro. Fui em várias palestras e mesas redondas da Reunião e conheci muitas pessoas daqui da Unicamp mesmo, mas que são de outras áreas. Além de termos conhecido a cidade, que foi outra coisa bem legal também.

Outra coisa que queria entender é se a sua IC está dentro de um projeto piloto, grupo de pesquisa, ou se foi um estudo elaborado e desenvolvido apenas entre você e sua orientadora?

Não tivemos um grupo de pesquisa. Nós partimos de uma ideia dela, sobre uma pesquisa que ela já desenvolve e que me sugeriu fazer algo nessa linha. Minha professora pesquisa de forma abrangente sobre os bancos da América Latina e me deixou livre para escolher quais países tinha interesse. Ou seja, enquanto eu peguei apenas três bancos de três países, ela pegou vários bancos de vários países. Ela também teve uma aluna de mestrado que desenvolveu uma pesquisa parecida, mas não foi propriamente um grupo de pesquisa.

Trazendo agora para o contexto da sua iniciação científica o que são os bancos de desenvolvimento e a quem eles atendem?

Bancos de desenvolvimento é um segmento de bancos que tendem a direcionar o crédito para áreas importantes para o desenvolvimento do país, mas que a fonte de crédito é restrita devido à falta de interesse do setor privado, uma vez que não é grande a rápida rentabilidade. Isso porque são investimentos de longo prazo, como indústrias e infraestrutura, que são importantes para que se tenha um desenvolvimento de um país, mas por terem um retorno financeiro muito a longo prazo, não geram interesse dos bancos privados. Na América Latina, os bancos de desenvolvimento são similares porque na década de 1950 e 1960 eles foram criados para juntar capital e desenvolver os países com atividades que demandam uma quantidade muito grande de dinheiro. No caso do Brasil, o BNDES foi formado em 1952 em uma comissão mista que ficou conhecida pela busca de capital externo, mas também por ter essa taxa de investimento nacional.

E esses bancos geralmente são públicos?

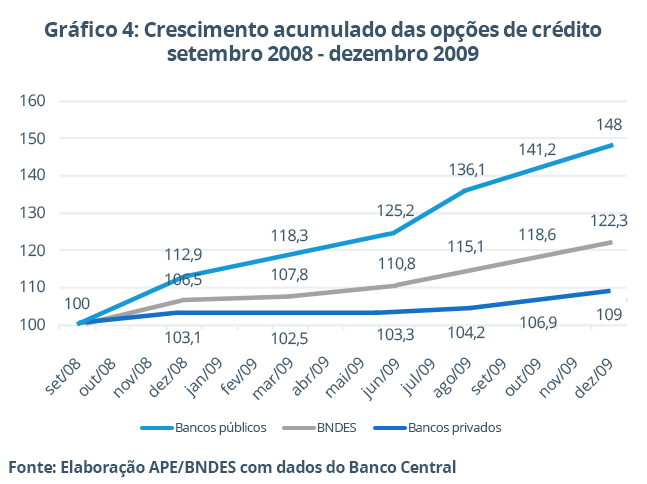

Sim, normalmente públicos. Mas vale lembrar que existem várias discussões a respeito desses bancos. Existem visões que não consideram esses bancos benéficos ou que eles são necessários, mas não deveriam existir porque não deveria haver a interferência do governo no sistema econômico. Mesmo assim, a partir da crise de 2008 isso começou a mudar e esse tipo de banco começou a ganhar força, uma vez que o sistema privado retém muito o crédito. Então, o que aconteceu é que os bancos voltaram a serem considerados importantes e começaram a injetar dinheiro e a disponibilizar crédito. O principal [da minha pesquisa] foi mostrar como eles ajudaram na recuperação rápida de seus países na crise. A maioria dos países em 2009 e 2010 já tinham saído da recessão, por exemplo.

Só voltando um pouco antes de nos aprofundarmos na sua pesquisa, queria entender o que te motivou a escolher esses países. O Brasil podemos deduzir, já que é o nosso país, mas e os outros? Tem algum motivo em especial que te motivou a escolher esses países para a sua pesquisa?

Quando eu comecei a pesquisar sobre os bancos públicos da América Latina, li um relatório que apontava que essas instituições de financiamento mantinham cerca de 20% dos ativos da região. Os ativos seriam o capital disponível pelo banco, bens que podem ser convertidos monetariamente. Dessa porcentagem, os países que mantinham as maiores parcelas eram o Brasil, o Chile e o México. Então eu foquei neles porque, aparentemente, tinham maior relevância entre os bancos públicos do sistema.

E como funcionam ou o que diferencia os bancos de desenvolvimento no sistema financeiro? Fora o que você já mencionou, tem mais alguma diferença entre eles?

É difícil os bancos privados disponibilizarem crédito a longo prazo. É mais comum, os bancos privados trabalharem com crédito a curto prazo, crédito ao consumo. O mais a longo prazo deles é o habitacional, só que destinado apenas para pessoas físicas. Já os bancos de desenvolvimento (querendo ou não) têm uma política de crédito direcionada. Por exemplo, o BNDES tem uma taxa de juros subsidiada, o que os bancos privados não têm, pois eles alocam os recursos para o que tem maior rentabilidade. Bancos públicos também têm responsabilidade financeira com o lucro, mas eles podem direcionar o crédito para segmentos de maior necessidade para o país, tanto necessidades econômicas quanto necessidades sociais. Áreas que os bancos privados podem, mas não querer alocar recursos porque gera retorno rápido.

Sua pesquisa buscou compreender a atuação desses bancos no enfrentamento da crise financeira de 2008. Você poderia resumir rapidamente o que foi essa crise, suas causas e principalmente seus principais efeitos na América Latina?

Acho a crise de 2008 um período bem complicado para se explicar, mas vamos lá! A crise começou nos Estados Unidos com a bolha imobiliária, a crise do subprime, e uma vez que os ativos estavam em um nível de especulação muito elevados, tem uma hora que ela estoura e o valor da especulação não bate com o valor real. Quando começou lá, vimos a quebra de alguns bancos. Com um mundo muito globalizado e financerizável, os agentes tendem a prezar a segurança na busca por estabilidade, então eles fogem para os países que dão mais segurança. No caso da América Latina foi uma grande recessão de capital, isso porque antes os investidores que estavam aqui já tendiam a ir para países historicamente mais estáveis. Ao começar a sair o capital, o que acontece? Retração, diminuição das atividades dentro do país, diminuição do investimento privado, os bancos privados retraem totalmente o crédito… Por isso as políticas públicas tiveram importância diante de outras não só no Brasil ou na América Latina, mas em outros países do mundo, que começam a investir em políticas anticíclicas para irem contra o movimento de retração. Uma das estratégias é a disponibilização de dinheiro, que a gente fala na economia que é disponibilizar liquidez no sistema para não deixar quebrar, para manter a economia girando e manter os empregos e as atividades das indústrias e serviços. Então, esses bancos de desenvolvimento são importantes porque eles são fontes de crédito com a peculiaridade em irem onde é necessário. Ou seja, em um sistema financeiro onde normalmente os outros bancos iriam retrair o crédito, os bancos de desenvolvimento aumentavam muito a concessão de crédito. No geral, dá para ver que os três bancos que analisei investiam muito dinheiro em indústrias para manter a atividade.

Agora vamos por partes para entender as experiências individuais em cada país que você analisou. Começando pelo Chile, como foi a reação nessa crise?

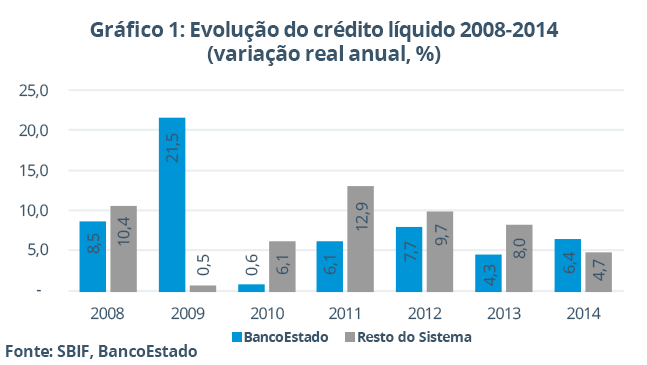

O Chile é um caso interessante porque o banco que pesquisei, o BancoEstado, é o único banco público do país por causa do processo de liberalização na década de 1980 e 1990 em toda a América Latina, que teve um impacto grande no Chile, onde a maioria são bancos estrangeiros e privados. O mais interessante é o BancoEstado ser o único público e, diferente dos outros dois bancos que analisei, não dá para dizer de fato que ele atua como um banco de desenvolvimento porque ele também atua muito como um banco comercial com crédito a curto prazo e crédito a consumo. Quando teve a crise, o governo utilizou dele para conceder mais de 500 milhões de dólares e diminuiu a taxa de juros. Isso significa um aumento de mais de 20% do crédito disponibilizado, enquanto o restante do sistema chileno retraiu. Olhando as formas de empréstimo, notamos que a maior linha de investimento foi aquela para as indústrias, que aumentou em 32%, enquanto nesse mesmo ano o sistema retraiu mais de 7%. Se dependesse do sistema, teria havido uma retração das atividades, enquanto a injeção de dinheiro, crédito, possibilitou a manutenção do investimento nas indústrias. Ele também é um banco que tem uma característica de disponibilizar crédito para a classe média mais baixa, então, olhando os gráficos (a seguir) dá para notar bem que essa política do governo em liberar essa quantidade de dinheiro e a diminuição da taxa de juros ajudou muito. Só que o interessante é que o Chile, em 2009, já se recupera e não tem mais recessão do sistema; com isso o banco volta a atuar como antes. Foi uma intervenção muito pontual no caso chileno. O banco expandiu a quantidade de crédito naquele ano, ajudou a recuperar o sistema e voltou a atuar como antes. Em 2010 o resto do sistema teve uma concessão de crédito maior que a do banco estado.

No caso do México, o que te motivou a escolher o Banobras para análise?

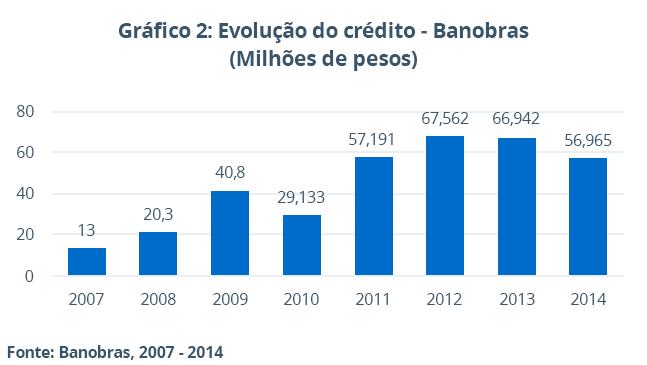

Se não me engano, acho que são 10 bancos de desenvolvimento no México. Mas eu escolhi o Banobras porque ele é o principal entre as instituições mexicanas de desenvolvimento, é o que tem o maior parcela de ativos entre os bancos desse segmento, 40%. Além disso, o Banobras é um banco criado para investimento em obras públicas, então batia com a atuação dos outros dois bancos da análise. Em relação à concessão de créditos, esse banco também é o responsável por conceder quase 50% do valor total dos bancos de desenvolvimento como um todo. Esse e mais outro, chamado Banamex, foram os dois que mais concederam crédito durante a crise. Os dois juntos somam mais de 70% do total de crédito concedido por bancos públicos.

Em sua pesquisa, você menciona que no Brasil temos bancos domésticos, privados e públicos. Quais são as diferenças entre eles?

Dá para dividir os bancos em domésticos e estrangeiros, ou seja, um banco internacional privado é o Santander, que é espanhol. Um exemplo de um banco doméstico e privado, se não me engano, é o Bradesco que é um banco nacional, doméstico, mas que pode se internacionalizar. O Brasil tem a característica forte de ter bancos domésticos públicos, que podem agora não ser 100% públicos, mas nasceram da iniciativa pública e é gerida pelo setor público, como o Banco do Brasil. Ele e a Caixa Econômica também ajudaram muito durante a crise.

Entendi, mas sobre o BNDES que você analisou, quais foram os resultados obtidos para o Brasil, comparado aos outros países?

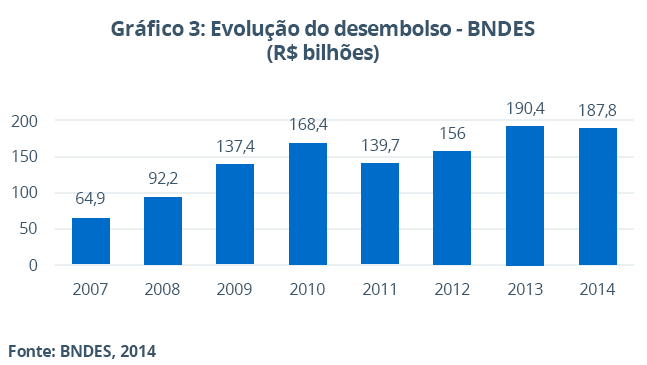

Podemos falar que no Brasil houve uma ação conjunta dos bancos públicos domésticos, ou seja, teve uma expansão de crédito tanto do Banco do Brasil, quanto da Caixa e do BNDES. Mas como um todo, a expansão do BNDES foi bem maior porque é a característica dele ser um banco de desenvolvimento. Por isso, a grande expansão de crédito veio do BNDES. Em 2009 ele foi responsável por 37% do aumento de créditos, mais que os outros bancos, e conseguiu isso pela capitalização do governo brasileiro que começou a fazer empréstimos do Tesouro Nacional para o BNDES repassar como crédito. Também houve diminuição da taxa de juros de longo prazo (TJLP). O BNDES tem uma política de democratização, que é um cartão BNDES para agricultores e empresas de pequeno porte, para ajudá-los. No gráfico (a seguir), é perceptível que o BNDES (diferente dos outros dois analisados) manteve, ano após ano, recordes de empréstimos, principalmente para a área de agricultura e de indústrias. Isso permitiu que houvesse bastante liquidez no sistema. Dos bancos públicos, metade do aumento de crédito foi via BNDES. Hoje, existem várias críticas sobre sua atuação, mas analisando em termos de números, constatamos que o investimento ajudou a injetar liquidez na economia, junto com outras políticas de governo, como a de estímulo ao consumo, que fez com que naquele período se recuperasse rápido da crise.

Agora, você poderia resumir as principais conclusões de sua pesquisa?

Como comentário geral, observei que que mesmo cada país tendo suas especificidades, eles atuaram de formas parecidas com a concessão de crédito, o que antes da crise era visto por muita gente como uma intervenção inadequada na economia. No entanto, no momento de crise foi uma intervenção necessária aumentar o crédito em segmentos importantes como a indústria ou a infraestrutura. Os três países conseguiram manter os níveis de atividade regulares. Mas cada um de um jeito, o Chile logo voltou a atuar como antes, enquanto o Brasil manteve recordes de empréstimos com a expansão de crédito, por exemplo. Mas naquele momento eles ajudaram, mesmo com outros fatores influenciando, as atuações dos bancos foram essenciais para manter as taxas de emprego e custo de vida para não deixar os países se afundarem na crise.

Para fecharmos a nossa conversa: O mote do PIBIC da Unicamp é que “A pesquisa da Unicamp começa aqui”. Você disse que queria passar por várias experiências durante sua graduação, qual foi o balanço geral de ter passado por uma iniciação científica? O que você leva dessa experiência?

Eu acho essencial! De todas as experiências que eu tive, achei que era a que eu menos ia gostar e foi a que eu mais gostei porque eu comecei a entender melhor o que é a pesquisa. Não que eu me considere uma pesquisadora ainda, mas pela importância em pesquisar e entender um tema específico… Saber falar e argumentar saber como o que estudo pode ajudar a sociedade… Eu acho isso muito interessante. E o PIBIC abre essa porta, abre essas oportunidades. Eu recomendaria para todo mundo fazer uma iniciação científica, pode ser que não goste da pesquisa como eu gostei, mas é uma experiência válida. Fico muito triste em ver que o número de bolsas está diminuindo. Para mim isso é triste porque tira oportunidades, ainda mais porque tem áreas no país em que a pesquisa precisa muito se desenvolver e é na graduação que começamos a aprender. Eu não me imaginava tentando um mestrado ou doutorado, por exemplo, mas hoje já estou me encaminhando para isso.

Gostou da pesquisa premiada no Congresso de Iniciação Científica PIBIC da Unicamp?

Confira os anais da edição de 2015 aqui.

Leia mais:

- Anais do PIBIC Unicamp 2015 tem quase 30 mil visualizações

- O congresso de iniciação científica da Unicamp é esta semana, confira os anais do evento!

Referência extra:

SINGER, Paul. A América Latina na crise mundial. Estud. av., São Paulo , v. 23, n. 66, p. 91-102, 2009. Disponível aqui.